中小企業の粉飾決算の具体例 | 経営改善の3つのポイント| 罰則は?

少し前ですが、はじめてのクライアントに決算書の共有を依頼した時、あっけらかんとした様子で「税務署に出す方の決算書ですか?」と尋ねられたことがあります。当時、私はまだ中小企業診断士資格を取得したばかりだったので、「管理会計と制度会計で2種類の決算書を作っているのか。小さいのにしっかりとした会社だな」などと感心しました。しかし、診断を進めると徐々におかしなところが見付かって、それを先輩の中小企業診断士に相談したところ粉飾決算と判明し、残念ながら支援は中止となりました。

ですが、それから年月が経ったことで、今ならもう少し助言できるかもしれないと思うようになりました。

もちろん簡単ではありませんが、クライアントが真実を打ち明けてくれるなら一定のご支援が可能な場合もあります。なにより粉飾決済は、発覚時に多額の課徴金の支払いや社会的信用の失墜となったり、実際は収支がマイナスであることを隠しながら多額の金利や税金を払い続ける自転車操業であったり、間違いなく企業を弱体化させる極めてネガティブな行為です。

本コラムでは、粉飾決算の例と、万が一粉飾決算が発生してしまった場合の基本的な対応について解説をして行きます。

中小企業の粉飾決算の具体例 | 経営改善の3つのポイント| 罰則は?

粉飾決算とは・・・『黒字隠し』と『赤字隠し』

粉飾決算とは、企業が財務諸表において虚偽の情報を開示することによって、実際の財務状況を隠蔽することを指します。

目的別には、『黒字隠し』の粉飾決済と『赤字隠し』の赤字決済があります。

前者の『黒字隠し』の粉飾決算は、決算の結果として利益が出ているため、本来はその分の税金を払う必要がある中で、その税金を払いたく無い場合に粉飾決済をするケースがあります。税金はキャッシュで払うので、ざっくり言うと、経常利益の4割を支払います。なので、この4割を払いたく無いといった安易なものの他、例えば売上が立っても支払いサイトに比べて入金サイトが長い場合などのいわゆる黒字倒産を避けるために、利益が出ていないように見せるものです。

後者の『赤字隠し』の粉飾決算とは、実際には収支がマイナスであり、決算の結果として損失が発生しているにも関わらず、それを隠すために粉飾決済をするケースです。事業に必要な投資を一括償却した場合や、新規事業の立ち上げによるものなど、明らかに一過性のものなら別ですが、市場環境の変化による構造的な営業損失であれば、赤字は今後も継続すると思われます。そのため、そういった赤字に陥った企業が信用不安と評価され、融資や取引を打ち切られるのを避けるため、あるいは、高額な役員賞与が無くなるのを避けるため、黒字であるように見せるものです。

典型的な例としては、2017年に経営破綻した株式会社てるみくらぶが挙げられます。

言うまでも無く、『黒字隠し』も『赤字隠し』も、両方とも絶対に避けるべき行為です。しかし、本コラムでは、自転車操業を続けながら損失を拡大し続けているという意味においてより深刻度が高いと思われる『赤字隠し』の粉飾決済に絞って、具体的に解説をして行きたいと思います。

なお、本コラムは国家資格である中小企業診断士資格(経済産業大臣登録)を持つ筆者によるものではありますが、飽くまでも参考例であり、何ら保証をするものではありません。自社に当てはめた具体的なケースについては、当社でも個別相談を承っていますが、内容によっては後段のように税理士や弁護士などの別な専門家にもご相談されることをお勧めします。

「当たり前」じゃない、粉飾決済の典型例

コンサルタントに会計の相談をすると、限界利益率や損益分岐点のような管理会計的な話しをする人が少なくありませんし、それも分からないのであれば、どのような分野のコンサルタントであっても利益と結び付けて考えることができていないということであり、実力が疑わしいと言わざるを得ません。

しかし、中小企業においては、管理会計よりもはるかに重要なことは、粉飾をクリアした決算書の実態把握であり、本来の収益力をを把握することです。それらを把握できなければ、どんなに管理会計に明るくても、正確な現状把握ができず現実的な改善計画を立てることは不可能です。

ちなみに、中小企業の決算書が必ずしも正確ではない、経営者自身が自社の決算書を理解していない、という点については、従前から指摘され続けていることです。そのため、粉飾決算についても「まぁ、しょうがないじゃない」「そんなの当たり前でしょ」といったことを言う人がいますが、そのようなことはありません。精度や理解度が低いことと、粉飾決済は全く別です。

中小企業の損益計算書では、典型的には以下の様な粉飾決算の例があります。

架空売上の計上

一番単純な粉飾決算の例が、売上高の架空計上です。

架空売上は処理自体は単純ですが、よほど取引先の数が多かったりグループ会社を使ったりできなければ、比較的露見しやすいので、実際には、融通の利く取引先に対して後日のキャンセルを内々に約束した状態で期末間際に一時的に売り上げたことにする、といった対応が多いようです。

架空在庫の計上

売上高は「単価×数量」で求められますが、売上原価は「期首在庫+期中仕入れ-期末在庫」で求められます。そのため、架空の期末在庫を過大に計上すれば、売上原価が圧縮されて、「売上高-売上原価」で求められる売上総利益が拡大します。

資産の過大評価

資産を過大評価することで、財務状況を健全なものに見せかけることも粉飾の手口です。例えば、実際の資産価値よりも高い金額で固定資産を評価し、その差額を利益として計上する、といった手口などです。

負債の隠蔽

負債を隠蔽することで、財務状況を健全なものに見せかけることも粉飾の手口です。例えば、買掛金や未払い給料などの負債を財務諸表に計上しないことで、企業の財務状況を偽装することがあります。

現金の流出の隠蔽履行勧告

現金の流出を隠蔽することで、業務上の経費や私的な支出を財務諸表に計上せず、現金の流出を隠蔽することがあります。

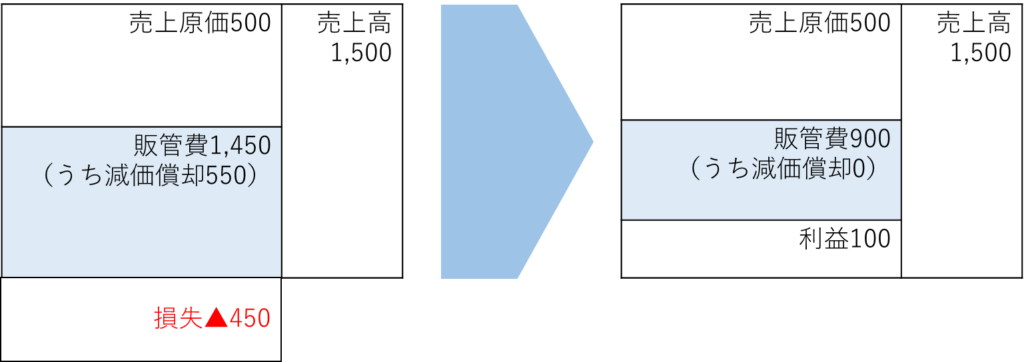

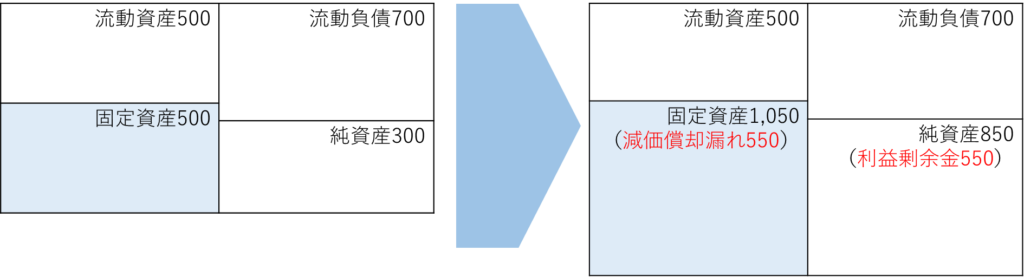

減価償却不足

減価償却不足とは、機械設備などの償却資産の減価償却費を、過少に計上することで、利益をかさ上げすることです。少し分かり難いと思うので、減価償却費の操作を行い償却不足とした場合の、 損益計算書・貸借対照表の各勘定科目の動きについて見ていきましょう。

減価償却費を計上しなかったケースで説明します。

損益計算書

単純化して償却資産が1つしか無いとして、その減価償却分550円を計上しないと、販管費が1,450円から900円に圧縮される結果、営業損益が▲450円の損失から100円の利益へと反転します。

貸借対照表

貸借対照表では、資産項目の有形固定資産が償却不足の550円だけかさ上げされる一方、純資産の利益剰余金も同額増加します。

結果

減価償却費を操作する前、つまり、正しい決算書と比べると、損益計算書上は営業利益が増加し、貸借対照表上では有形固定資産や純資産が大きく評価されます。

粉飾決算の悪影響

中小企業の場合、大企業や上場企業とは異なり、金融商品取引法その他による上場市場からのペナルティーは対象にならない場合が多いです。しかし、比較的小さなマーケットで信用により営業している中小企業にとっては、粉飾決済を行っているという事実が知れ渡ってしまうこと自体が、致命的なダメージになりかねません。

具体的には、以下のような悪影響があります。

民事訴訟による損害賠償請求や、詐欺罪により逮捕される可能性がある

粉飾決算によって投資家や債権者が損害を受けた場合、損害賠償を請求される場合があります。この時、こじれて法的措置を取られてしまえば、裁判所から賠償を命じられることになりかねません。

また、もし詐欺罪として逮捕されるようなことがあれば、懲役刑もあり得ますし、最悪の場合は前述の株式会社てるみくらぶのようにメディアに大きく報道される可能性もあります。

ちなみにこの詐欺罪は、被害の大きさで適用されるか否かが決まる訳ではない事に注意が必要です。

信用失墜により、取引の中止や借入の一括返済を求められる可能性がある

粉飾決算が発覚すると、新規取引に支障をきたすだけで無く、既存の取引先も失う可能性があります。

金融機関に対しても、よほどのことが無い限り新規借り入れはできなくなりますし、既存の借入も一括返済を求められる場合があります。当然、補助金申請時に判明した場合は不採択になりますし、振り込まれた後に判明した場合、相応のペナルティーを受ける可能性があります。

経営陣の退陣を強いられる

粉飾決算をした企業が取引先、金融機関、地域社会からの信用を回復するためには、ほとんどの場合、その時の経営陣は退陣を避けられません。担当者がノルマ達成のため勝手にやったり、前経営者が行っていた粉飾決算の影響を引きずっていたり、といった場合もあるかと思いますが、それでも、メイン行が全面的に了解してくれるような確固たる理由が無ければ、経営責任は避けられないでしょう。

赤字や債務超過なのに税金を払う必要がある

架空売上などをして決算書に化粧をしても、実態の業績は良くなりません。しかし、表面的には業績が良いように見えてしまうため、利益に対しては税金の支払いが発生し、キャッシュが流出することになります。

繰越欠損金で相殺できればまだ良いのですが、そうで無ければ、営業キャッシュフローがマイナスなのに更に税金を払うためにキャッシュアウトが発生するのは、企業経営にとって非常に大きな痛手であり、業績を大幅に悪化させます。

粉飾決算はなぜバレるのか?

粉飾決算は、短期的に隠ぺいすることはできても、中長期的に隠し通すことはできないと言われています。

それは例えば以下のような理由からですが、本コラムの読者が取引先の信用調査や自社の内部調査を行う場合にも応用できると思いますので、参考にしていただければ幸いです。

内外からの指摘を避けられない

新規の借り入れを行う時には金融機関に対し決算書類を提出しますし、企業間でも新規取引の場合には決算書の提出を求められることもあります。そのため、しばらくは運良く誤魔化せたとしても、何らかの兆候から不信感を抱かれて徹底的に調べられた場合、その道のプロの目をいつまでも誤魔化し続けることは困難です。

また、内部告発によって露見することもあります。一般的、粉飾決済をしてしまう企業は全社的にコンプライアンスが緩かったり、仕事のノルマが過剰にきつかったり、従業員の満足度が低くなったりしがちです。そのような環境下で粉飾の事実を知る従業員が退職した場合、その口に蓋をし続ける事は困難であり、特に、取引先や同業他社に転職した場合などはリスクが大きく高まります。

論理的な異常値を避けられない

1~2期の決算書では分からなくても、5期10期と並べて見れば、特段の理由も無いのに突如利益率が変わったり、在庫水準が変わったり、業界的なトレンドと違った動きになってしまったりなど、あからさまにおかしな点が必ず現れます。粉飾をしていなくても異常値が生じることはありますが、そういった場合には必ず証跡を提示できますが、粉飾の場合はそうはいきません。

中長期的には決算書に歪みを避けられない

決算書は毎期の数値を引き継いで作成されるので、一度粉飾したら、それを隠すために次もまた粉飾を強いられ、次第に歪みが大きくなって行きます。また、過去の粉飾決算を上手く誤魔化せたとしても、根本的にビジネス自体から継続的な営業キャッシュフローを獲得できるようになっていないのであれば、新たな赤字を隠すために粉飾決済は毎期拡大して行きます。

実際の情報との差異を避けられない

例えば架空在庫であれば、実際在庫と決算書上の在庫の間に必ず差異が生じます。「●●特別在庫」といった使途不明な名称の在庫があれば、注意する必用があります。また、架空売り上げであれば、実際には売上では無いので、その差異の分が、長期間回収できない売掛金などとして損益計算書上に滞留することになります。

次第に管理が雑になって行くのを避けられない

粉飾決算は通常、それを知るごく一部の人によって行われます。ですから、事業規模が大きくなり、売上、仕入れ、在庫などの数字を細かく把握・管理することが困難になる中、本当の会計数値と粉飾結果の乖離が大きくなって行くと、粉飾側の決算書がただの数字合わせになり、管理が雑になりがちです。その結果、例えば決算書の数値に「1,500千円」「2,000百万円」などキリの良い数字が並んだりして、露見に繋がる場合があります。

初動のポイント – 粉飾決算が発生したらまずやること

本コラムをここまで読まれて来たのであれば、読者は何らかの形で、不幸にして粉飾決算に関与またはその事実を知る立場にいらっしゃるものと拝察します。もし粉飾決算に関与またはその事実を知りながら、それがまだ表面化していないのであれば、ぜひ、以下をお読み頂き、今すぐにでも対策を開始していただくことを強く願います。

「仕方ない」「当たり前」は通用せず、場合によっては処罰対象になる

粉飾決済は、必ずしも悪意を持ってやるものだけではありません。事業承継した時点からそうだった、上司や経営層に強く要求された、前任の会計担当者がやっていた、実態を知られると融資や取引が中止になる可能性があり従業員の雇用を守るため仕方なかった、過剰なノルマを達成したように見せなければ降格や退職勧奨の可能性があり家族を守るために止むを得なかった、など、本人の意思だけではどうしようもない場合も少なくありません。

しかし、粉飾決済をするということは経営破綻のリスクを大きく高めることであり、万が一経営破綻をしたら、保全(担保の確保)が不十分な取引先や金融機関、従業員など、多くの関係者に深刻な悪影響を及ぼすことになります。その点を理解すれば、どのような理由があっても「仕方ない」とはならないことは、想像に難くありません。また、前述の通り、粉飾決済は意図を持ってルールを逸脱する事である以上、「当たり前」は決して通用しません。

特に、関与や事実把握の度合いによっては、読者自身が一定の責任を問われたり、場合によっては刑事罰の処罰対象になる可能性もあります。知っていながら寝た子を起こさないように黙ってみないふりをしていても、リスクが無くなる訳ではありません。

粉飾決算を止める=経営改善であり、原因によって改善内容は全く違う

粉飾決算を止めても、それによって取引の停止や融資の一括返済要求が生じて倒産の可能性が拡大してしまっては意味がありません。粉飾決済を止めることは抜本的な経営改善を行うことと一体不可分であり、そのゴールは、本業の営業キャッシュフローを継続的にプラスにし、粉飾の無い決算書で債務超過を解消し、金融機関の債務者区分を『正常』にすることです。

しかし、具体的な改善内容は、粉飾決済の原因によって全く異なります。

原因が売掛金の焦げ付きであれば、回収可能性を評価したうえで、引当金の計上や貸し倒れ処理により粉飾決済を解消するのと同時に、再発防止策として、信用評価や取引先管理の仕組み作りが必要です。

原因が製造原価の高騰であれば、得意先への価格交渉と並行し、内部努力として安価な仕入先の開拓や仕入れ条件の見直し、生産現場の改善による原価低減が求められます。

原因が従業員定着率の悪化、サービスレベルの低下、クレームの増加といったサービス現場の生産性低下による客離れであれば、販促活動と同時に内部のオペレーションの改善が不可避です。

このように、まず粉飾決済の原因を明確にすることが、経営改善のはじめの一歩です。

当時の担当者が退職して連絡が取れないなど、発端となった状況を詳細に把握できない場合もあるでしょう。しかし、粉飾決算は通常、単独の理由だけで続けられる訳ではありません。その後の状況変化の中で止められなかった原因、そして今も続けている原因を明確にしましょう。

”最短”で、できれば”粉飾が頭をよぎった時点”で対策を打つことが重要

粉飾決算は通常、時間が経てば経つほど状況が深刻になって行きます。

意図的に「粉飾」をしている訳なので、それが「自然な」企業活動で解消されることはありません。

それだけなく、時間が経てば経つほど粉飾が拡大と複雑化を増して行くため、発覚するリスクも高くなります。過去に結んだ不利な条件による取引の継続や税金の支払いなどで、本来不要なはずのキャッシュアウトも続くため、企業の体力も低下して行きます。

軽微な段階であれば改善策を講じられる可能性があっても、深刻な状況になってからだと、現実的に打ち手が無くなります。上述の通り、粉飾決算の進行に比例して従業員満足度も低下して行くため、できる従業員から辞めて行き、経営改善をしたくても肝心の人がいない、となってしまうケースもあります。専門のコンサルタントに相談するにしても、最低限の費用はかかるため、その予算も無くなってしまってからでは、万策尽きた俎板の鯉となってしまいます。

粉飾決算への対応は、まさに、時間との勝負です。

当社では、可能な限り早期に専門のコンサルタントに相談することをお勧めしておりますが、最も良いタイミングは、“粉飾決算が頭をよぎった時点”で相談することです。

粉飾決済が頭をよぎったということは、ビジネスが上手く行っていないということだと思いますが、もし赤字隠しの粉飾決済で黒字にお化粧をしたら、貴重なキャッシュを、企業活動に寄与しない税金として支払うことになります。そうならないうちに、早期に専門のコンサルタントに支援を仰げば、それより遥かに安い報酬額を費用計上することができますし、粉飾決済を避けられる可能性も高まります。

可能な限り早く、できれば粉飾決済が頭をよぎった段階で(まだ手を染める前に)、専門のコンサルタントに相談することを強くお勧めします。

具体的な経営改善計画を作成する

粉飾の度合いが軽微であっても、あるいはまだ頭をよぎっただけの段階であっても、必ず、具体的な経営改善計画を作成しましょう。

この経営改善計画には、必ず経営を責任者として、メンバー、スケジュール、ゴール、アクションをそれぞれ明確にして行きます。このとき、粉飾の度合いが著しい場合など、どのようにゴール設定すべきかイメージができないこともあります。しかし、粉飾決算を止めること=経営改善のゴールは、前述の通り本業の営業キャッシュフローを継続的にプラスにし、粉飾の無い決算書で債務超過を解消し、金融機関の債務者区分を『正常』にすることです。単年度でゴールをイメージできないのであれば(むしろその方が多いと思いますが)、複数年計画としたうえで、年度年度で何をどうやってどこまで達成するのかを明確にしましょう。

また、アクションについては、内容を具体化するだけでなく、なぜそれをやるのか、それで何をどの程度達成するのか、といった背景や目的も明確にしましょう。そうしておくことによって、経営改善計画を実行しながら良い状況か悪い状況かモニタリングすることができますし、仮に結果は良かったとしてもプロセスが大丈夫なのかしっかり確認ができます。途中で前提となる経営環境が変わった場合にも、速やかに察知して修正が可能になります。

稀に、経営が部門責任者に丸投げしてしまっていたりなど、コミットメントが薄いケースを見聞きすることがありますが、これは絶対にNGです。

もちろん、一つ一つの実務においてまで経営が目を光らせ指示をすることはできないかもしれません。しかし、粉飾決済はそもそも、会社のガバナンスを司る取締役の目が緩かったから起きたことであり、それの改善を再び現場に丸投げしてしまうなどあり得ません。粉飾決算を止めること=経営改善は、経営の最重要課題です。そのことに経営が強くコミットメントしていないと、例えば、経理部が粉飾決算の解消に四苦八苦している横で人事部が「従業員満足度向上のため」といった理由で社員旅行を計画させてしまったりなど、非常にアンバランスな対応になる可能性もあります。

必ず専門家の支援を得る

粉飾決算を止める=経営改善をする場合には、必ず、専門のコンサルタントの支援を受けることをお勧めします。ちなみに、顧問の税理士であっても、そういった相談に乗ってくれる方もいますが、当社では、以下の理由からあまり積極的にお勧めはしておりません。

- 税理士は税務、社労士は労働に関する専門家であり、販路の拡大、生産性の改善、顧客満足の向上といった経営課題の改善については、一般的に専門外である。

※税務や労働以外にも専門性を持たれている先生はその限りではありません。 - 特に税理士は、粉飾決算を知っていながら見逃していたなら職業倫理上問題。また、そうでは無かったとしても、改善計画とその実行について専門家として冷静に評価してもらうためには、中に入って一緒に改善活動をしてもらうことは避けたい。

- 金融機関等に経営改善計画を提出する際、粉飾発生時の税理士のみの支援体制では信頼され難い。

これまでお伝えした通り、粉飾決済は通常、どのような理由があっても「当たり前」「仕方ない」とは見られません。そのため、経営改善計画も厳しく評価をされることになりますが、上記3にもある通り、これまでと同じ経営陣・同じ支援体制のままでは、なかなか信頼を得ることはできません。経営改善計画に信頼を得られないということは、返済のリスケ(返済期間の順延)や金利の減免といった協力を得ることも困難ということです。

一方、筆者は経済産業省登録の中小企業診断士ですが、他にも弁護士や公認会計士など、国家資格を持っている専門のコンサルタントが支援していれば、経営改善計画への真剣味も伝わりますし、コンサルタントが金融機関にも同行してくれる場合は、以降の交渉もスムーズになります。

費用に関しては支援機関によってばらばらです。

内容にもよりますが、当社は概ね20~30万円/月の報酬を設定しており、他で聞いた話しでも士業の場合は概ね15~40万円/月くらいの場合が多いようです。

なお、当社の場合は初回のご相談は無料で承っておりますし、埼玉県商工会連合会の専門家派遣事業(エキスパートバンク事業)にも専門家として登録されていますので、そういった制度をご利用いただくことで一定期間無料で支援を受けることができます。

※ご希望の場合は、埼玉県の志木市商工会(048-471-0049)に中小企業診断士・花村憲太郎を指名でお申し込み下さい。

粉飾決算が頭をよぎったり、実際に粉飾してしまうような深刻な状況下において、自社だけで状況を解決するのは困難です。必ず、専門のコンサルタントの支援を受けながら対応するようにしましょう。

金融機関報告のポイント – 金融機関の協力は不可欠

粉飾決算を行ってしまった場合、企業は速やかに金融機関に対して正確な情報を提供する責任があります。度合いにもよると思いますが、金融機関に正確な情報を提供しない場合、単なる取引停止だけで無く法的措置を受ける可能性もあります。

粉飾を修正し、正常な経営状態にするためには、金融機関は最も重要なパートナーです。情報をしっかりと整理し、具体的な経営改善計画とともに、金融機関に対し速やかに報告するようにしましょう。

留意点としては、以下の様な事が挙げられます。

速やかな報告を行う

粉飾決算が発覚した場合は、速やかに金融機関に報告することが重要です。

もちろん、曖昧な状態でいい加減な報告をするのはもってのほかですが、一定の事実確認を経た段階で「詳細は調査段階ですが」として、まずは分かっている情報を速やかに伝えましょう。

遅延した場合、その後の協力に深刻な悪影響を与えかねません。

正確な情報を提供する

せっかく理解を得た内容に対し、度々訂正が生じるようでは報告内容自体の信頼を損ないかねませんし、その後の再建計画にも悪影響を及ぼします。

例えば、前任の担当者が既に退職済みで連絡が着かない場合など、全容が見えないこともあると思いますが、そういった場合でも、何が分かっていて何が分かっていないのか、なぜ分かっていなくて今後どう対応するのか、といったことを整理したうえで、それぞれについて正確に伝えましょう。

報告書を作成する

金融機関に報告する際には、速報レベルであっても、報告書を作成することが望ましいです。

なお報告書には、速報レベルの場合は粉飾決算の原因、影響範囲、現時点での対応策、次の報告予定時期などは最低限盛り込みます。また、速報の後は、仮に大きな動きが無かったとしても、例えば毎月末など定点での報告をすることはもちろん、大きな動きがあれば上記と別に速やかに報告しましょう。

経営改善計画のKPIと合意形成

粉飾決算を修正した結果、債務超過が判明したり、営業キャッシュフローが連続してマイナスになっているなど、借入の返済計画に影響が生じる可能性がある場合は、経営改善計画を策定します。

この時、一つの目安として、3年以内に黒字化、5年以内に債務超過の解消、債務超過解消から10年以内に借入金の償還といった数字があります。しかし、上記が達成できることが望ましいのは当然ですが、それは飽くまで目安であり、数字にこだわり過ぎることで再度粉飾に手を染めてしまうのでは本末転倒なので、その時々の企業の状況に応じて柔軟に計画を立てる必要があります。いずれにしろ、専門的な知識と客観的な評価が必要なため、計画を策定する際は、信頼できる専門家に相談をしながら、実現可能性を吟味しましょう。

(注意点)

- 粉飾決算に伴う経営改善計画は、基本的に金融機関の同意が不可欠です。特に、リスケや追加融資などで金融機関の支援を仰ぐなら、追加条件を盛り込む必要があるため重要度は更に高まります。そのため、計画の検討段階から金融機関とすり合わせし、意向や条件を反映させ、同意を得ながら進めて行きましょう。

一方的に作った計画を押し付けるような形にならないように、十分な注意が必要です。 - 経営改善計画の実行により、債務者区分がどう改善するのかを提示しましょう。

基本的に、正常先または要管理先以外の要注意先(両者を合わせて正常債権と呼ぶ)にならなければ、改善とは呼べません。そのため、予め金融機関に対して、現在の債務者区分やその評価基準などについて確認したうえで、債務者区分の変更を計画に表します。

関係者全員からの同意を得る

報告書や経営改善計画を作成したら、債権者全員を一堂に集め、いわゆるバンクミーティングを開催し、全債権者の同意を得るようにします。連絡不行き届きで一行だけ残り、「うちは応じられません」となると、せっかく他行の同意を得ても全てが水泡に帰します。そうならないように、メイン行だけで無く取引行全てに対し、事前に経営改善計画を伝え、意向を反映させるなど、丁寧な対応を心掛けましょう。

なお、各金融機関によって、社内稟議の所用期間は異なります。事前に経営改善計画などを伝える際には、バンクミーティングで正式な内容を報告することを伝えて稟議期間も確認し、それを踏まえたスケジューリングをするように注意しましょう。

また、金融機関だけでなく、仕入先への対応についても注意が必要です。

信用不安が業界内に広がってしまえば、最悪の場合、今までの様な安価な価格では取引に応じてくれなくなる可能性もあります。金融機関のように関係者を一堂に集めた説明の有無は業界慣習などにもよりますが、経営改善計画に協力してもらうなど特に重要な仕入先については、専門のコンサルタントとともに説明機会を設けるなど、誠実な対応が不可欠です。

経営改善計画のポイント – ゴールは飽くまでも業績の回復

経営改善計画の内容は、企業の置かれた状況や窮境原因によって全く違うため、一概には言えませんが、大きくは以下のポイントを踏まえることが重要です。

コスト削減や財務リストラを中心に

売上の改善は、蓋を開けてみないとそれが本当に達成できるか分かりません。特に、粉飾の発端が業績の低下である場合、それまで様々な努力をしても増えなかった売上が増加する前提で経営改善計画を立てても、絵に描いた餅と見られて評価されるのは難いです。ですから、自社の努力で改善できる財務リストラやコスト削減から始めて行くのが良いでしょう。

具体的には、以下の様なアプローチが有効です。

財務リストラ

基本的な方向性としては、遊休資産を売却して有利子負債の返済原資とすることで、キャッシュフローを改善します。例えば投資有価証券や使って無い土地といった資産があれば、ぜひ売却を検討しましょう。また、売上債権も額が多く入金サイトが長い場合には、いったんファクタリングで負債の返済原資とすることを検討しても良いでしょう。

コスト削減

仕入先が世間相場より高ければ、迷わず相見積もりを取りましょう。また、有利子負債の金利についても、借入の時期その他の理由によって、当時は妥当に思えても今の相場から見れば高い場合があります。そういった場合には借り換えや金利交渉をするのも一法です。

なお、様々なコストカット要素がありますが、従業員の給与調整は、他のあらゆる努力をしたうえで、最後の手段として、従業員にも十分に説明したうえで実施します。安易に給与調整したり、そう見えてしまったりすると、従業員のモチベーションに深刻な悪影響となり、経営改善計画の実現が困難になります。合理的に検討した最善手だったとしても、従業員の納得感が得られなければ、下手をしたら雪崩を打って退職することになります。他のあらゆる手段を尽くした末のことだとしても、従業員は余程のことが無い限り減給や遅配を許容しません。もしどうしても避けられなかったとしても、現在の経営状況や、他にどのようなコスト削減努力を行い役員報酬を何割カットしたかといった情報とともに、経営改善計画と処遇の改善予定時期を明示しながら、期間限定で協力を呼び掛けるなど、最大限の説明を尽くした真摯な対応が不可欠です。

売上・利益の増加は保守的に

売上・利益の増加については、最大限保守的に見積もるのが原則です。

具体的には、過年度の実績と成長率をベースに、既に紹介や引き合いが生じている案件や、先行事例を倣うことで確度の高い受注が見込める案件を加味する程度に止めるのが無難です。それ以上、例えば新商品や新市場の売上を加味する場合は、クラウドファンディング、テスト販売の結果、具体的な顧客の声など、根拠情報を必ず添付しましょう。

まとめ

今回、粉飾決算について説明をしてきましたが、何よりも重要なのは、業況に行き詰まりを感じたらなるべく早く改善策を打つことです。ダメージが軽微なうちであれば対策を講じられても、粉飾決算をしてからだと、法的な対応を避けられない可能性もあり、その前に信頼できる専門家に相談し、抜本的な経営改善計画を立て、確実に実行することが重要です。

また、コンサルタントによっても、得意領域が全く違います。

例えば当社は、顧客満足の向上、クレームの低減、従業員の教育、サービスレベルや生産性の改善、KPIの設定およびその管理など、サービス業に関する経営改善は得意です。上記の他にも、広報PR、ブランディング、SNSなども対応しており、短期的即物的に目の前の売上を確保するだけでなく、長期的継続的に顧客満足を高め、経営課題を達成し続けていける支援を目指しています。一方、物作りはあまり得意ではありませんので、生産工程の改善支援などは、基本的にお断りしています。

粉飾決算の解消=経営の改善は、我々支援者にとっても大変なエネルギーを要しますが、企業にとっても極めて重要な局面です。自社の状況に寄り添いながらも、一方で、プロとしてYES or NOを明示し、共に戦ってくれるような専門家・コンサルタントと出会うことを祈念しています。

当社は、代表が中小企業診断士(経済産業省登録)であり、エキスパートバンク登録専門家(埼玉県商工会連合会)であります。不幸にして粉飾となった場合だけでなく、早期のご相談により窮境を回避するためにご支援しますので、お気軽にご相談ください。